ųą═Ōė═ÜŌ╣▄Ą└░lš╣¼FĀŅ╝░Ū░Š░

üĒį┤Ż║ĪČ╣▄Ą└▒ŻūoĪĘļsųŠ ū„š▀Ż║═§╝tŠš ĢrķgŻ║2018-7-11 ķåūxŻ║

═§╝tŠš

ųąć°╩»ė═╣▄Ą└┐Ų╝╝蹊┐ųąą─ųąć°╩»ė═╠ņ╚╗ÜŌ╝»łF╣½╦Šė═ÜŌā”▀\ųž³cīŹ“×╩ę

Å─20╩└╝o90─Ļ┤·ųą║¾Ų┌ķ_╩╝Ż¼ųąć°ĪóėĪČ╚Ą╚ą┬┼dĮøØ·¾wĄ─ß╚Ų═Ųäė┴╦▒ŖČÓė═ÜŌ╣▄Ą└Ą─ęÄäØ║═Į©įO[1]Ż¼┼c┤╦═¼ĢrŻ¼╬„ĘĮ░lš╣ć°╝ęĄ─ė═ÜŌ▌ö╦═╣▄ŠW▓╗öÓ═ĻéõŻ¼ė═ÜŌ╣▄Ą└ėŁüĒ┴╦ėųę╗▌å┤¾░lš╣ĪŻė═ÜŌ╣▄Ą└░lš╣Ą─ę╗éĆųžę¬═Ųäėę“╦ž╩ŪĖ„éĆĄžģ^Ą─ė═ÜŌ┘Yį┤«aąĶ▓╗ŲĮ║ŌŻ¼ė═ÜŌąąśI░lš╣ų┴Į±Ż¼ ČÓöĄć°╝ęā╚▓┐┘Yį┤ķ_░lśIęč│╔╩ņŻ¼ė═ÜŌ┘Yį┤Å─Ė╗«aģ^Ž“žÜ«aģ^Ą─┴„äė│╔×ķ▒ž╚╗ĪŻĮ³─ĻüĒŻ¼▒ŖČÓ┤¾ą═┐ńć°╣▄Ą└Ą─ęÄäØ║═Į©įOŻ¼š²╩Ū┤·▒Ē┴╦╣▄Ą└░lš╣Ą─▀@éĆ│▒┴„[2]Ż¼┐╔ęįšfŻ¼╣▄Ą└×ķ╚½Ū“ĮøØ·Ą─░lš╣ŲĄĮ┴╦▓╗┐╔╗“╚▒Ą──▄į┤š{┼õū„ė├ĪŻ

1 ╚½Ū“ė═ÜŌ┘Yį┤Ą─╔·«a╝░Ž¹┘MŪķør

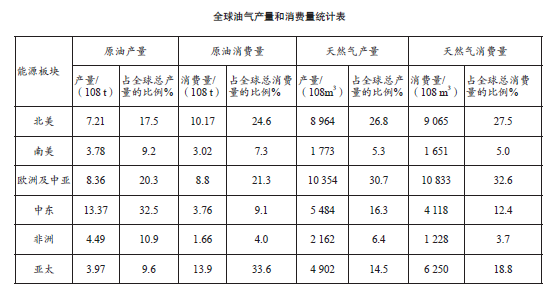

2012─ĻŻ¼╚½Ū“įŁė═┐é«a┴┐41.189Ī┴108 tŻ¼┘Qęū┴┐27.291Ī┴108 tŻ¼┘Qęū┴┐š╝┐é«a┴┐Ą─66.3%ĪŻ╠ņ╚╗ÜŌ┐é«a┴┐33 639Ī┴108 m3Ż¼╣▄Ą└┘Qęū┴┐7 055Ī┴108m3Ż¼š╝┐é«a┴┐Ą─21%Ż╗LNG┘Qęū┴┐3 279Ī┴108 m3Ż¼š╝┐é«a┴┐Ą─9.7%ĪŻ

BP╣½╦Šīó╚½Ū“─▄į┤Ęų▓╝äØĘų×ķ▒▒├└Īó─Ž├└ĪóÜWų▐╝░ųąüåĪóųą¢|ĪóĘŪų▐Īóüå╠½6éĆ░ÕēKŻ¼ ŲõųąŻ¼ųą¢|║═ĘŪų▐Ą─ė═ÜŌ╔·«a┴┐▀h▀h┤¾ė┌Ž¹┘M┴┐[3]Ż¼üå╠½Ąžģ^Ą─ė═ÜŌ╔·«a┴┐▀h▀hąĪė┌Ž¹┘M┴┐Ż¼ Ųõ╦¹Ąžģ^Ą─ė═ÜŌ╔·«a┴┐║═Ž¹┘M┴┐╗∙▒Š│ųŲĮŻ©╚ńŽ┬▒ĒŻ®ĪŻąĶ꬚f├„Ą─╩ŪŻ¼ÜWų▐╝░ųąüå░ÕēKĄ─«aė═ģ^īŹļH╬╗ė┌ČĒ┴_╦╣üåų▐▓┐Ęų║═ųąüåĄžģ^Ż¼ę“┤╦Ż¼ļm╚╗š¹¾wČ°čį╔·«a┴┐║═Ž¹┘M┴┐┤¾¾wŲĮ║ŌŻ¼ Ą½īŹļH╔Ž╬„ÜW╦∙Ž¹┘MĄ─ė═ÜŌ╝s40%Å─ČĒ┴_╦╣║═ųąüåĄžģ^▀M┐┌ĪŻė╔ė┌Ė„éĆĄžģ^ķgĄ──▄į┤╣®ąĶśO▓╗ŲĮ║ŌŻ¼Č°╣▄Ą└▀\▌ö╩ŪīŹ¼F┤¾┴┐ė═ÜŌ┘Yį┤ķLŠÓļx▐DęŲĄ─ūŅā×ĘĮ╩ĮŻ¼ę“┤╦╣▄Ą└Ą─░lš╣│╔×ķ▒ž╚╗ĪŻ

2 ╚½Ū“ė═ÜŌ╣▄Ą└¼FĀŅ╝░┤¾ą═┐ńć°╣▄Ą└

─┐Ū░╚½Ū“į┌ę█ė═ÜŌ╣▄Ą└╝s3 500ŚlŻ¼įŁė═╣▄Ą└┐éķL╝s33Ī┴104 kmŻ¼│╔ŲĘė═╣▄Ą└┐éķL╝s26Ī┴104 kmŻ¼╠ņ╚╗ÜŌĖ╔ŠĆ╣▄Ą└┐éķL╝s124Ī┴104 kmĪŻ╣▄Ą└ķLČ╚ūŅķLĄ─ć°╝ę╩Ū├└ć°ĪŻįŁė═╣▄Ą└░┤šš┐éķLČ╚┼┼ą“Ū░5├¹Ą─ć°╝ęĘųäe×ķŻ║├└ć°84 000 kmŻ¼ČĒ┴_╦╣70 000 kmŻ¼╝ė─├┤¾36 000 kmŻ¼ųąć°19 000 kmŻ¼└¹▒╚üå10 000 kmŻ¼Ųõ╦¹ć°╝ęįŁė═╣▄Ą└ķLČ╚┐éėŗ╝s130 000 kmĪŻ│╔ŲĘė═╣▄Ą└░┤šš┐éķLČ╚┼┼ą“Ū░5├¹Ą─ć°╝ęĘųäe×ķŻ║├└ć°100 000 kmŻ¼ČĒ┴_╦╣20 000 kmŻ¼ųąć°20 000kmŻ¼ėĪČ╚17 000 kmŻ¼╝ė─├┤¾15 000 kmŻ¼ Ųõ╦¹ć°╝ę│╔ŲĘė═╣▄Ą└ķLČ╚┐éėŗ╝s90 000 kmĪŻ╠ņ╚╗ÜŌĖ╔ŠĆ╣▄Ą└░┤šš┐éķLČ╚┼┼ą“Ū░5├¹Ą─ć°╝ęĘųäe×ķŻ║ ├└ć°420 000 kmŻ¼ČĒ┴_╦╣190 000 kmŻ¼╝ė─├┤¾60 000 kmŻ¼ųąć°48 000 kmŻ¼×§┐╦╠m40 000 kmŻ¼Ųõ╦¹ć°╝ę╠ņ╚╗ÜŌĖ╔ŠĆ╣▄Ą└ķLČ╚┐éėŗ╝s490 000 kmĪŻ

Ė∙ō■├└ć°ĪČPipeline & Gas JournalĪĘĄ─š{▓ķöĄō■[4]Ż¼2013─Ļ╩└ĮńĘČć·ā╚ęÄäØ╗“į┌Į©Ą─╣▄Ą└ėą460 ŚlŻ¼┐éķLČ╚▀_188 030 kmĪŻŲõųąŻ¼134 872 km╣▄Ą└ĒŚ─┐╠Äė┌įOėŗļAČ╬Ż¼ŲõėÓ53 158 km╣▄Ą└ät╠Äė┌▓╗═¼Ą─Į©įOļAČ╬Ż¼š╝▒╚39%ĪŻ’@ęŖŻ¼ęÄäØĄ─╣▄Ą└öĄ─┐Ę▒ČÓŻ¼ęįŽ┬ŠC║Ž┐╝æ]š■ų╬ęŌ┴xĪó╣▄Ą└ęÄ─ŻĪó╩®╣żļyČ╚Ą╚ĘĮ├µ▀x╚ĪÄūŚl▒╚▌^ųžę¬Ą─╣▄Ą└ėĶęįĮķĮBĪŻ

Ż©1Ż®─ŽĘĮ│¼╝ē╠ņ╚╗ÜŌ╣▄Ą└Ųė┌╬»ā╚╚└ŁŻ¼═ŠĮø▓Ż└¹ŠSüå║═░═╬„Ż¼ų╣ė┌░óĖ∙═óŻ¼╚½ķL8 000 kmŻ¼ įOėŗ▌ö┴┐450Ī┴108 m3ĪŻ

Ż©2Ż®╬„ÜŌ¢|▌ö╚²ŠĆ╩Ū╬ęć°ėųę╗ŚlÖM┐ń╚½Š│Ą──▄į┤┤¾äė├}Ż¼╬„Ųą┬Į«╗¶Ā¢╣¹╦╣Ż¼¢|ų┴ĖŻĮ©╩ĪĖŻų▌╩ąŻ¼╚½ķL5 220 kmŻ¼įOėŗ▌ö┴┐300Ī┴108 m3ĪŻ

Ż©3Ż®ĘŪų▐Ą─ž×╚÷╣■└Ł╠ņ╚╗ÜŌ╣▄Ą└Ųė┌─ß╚š└¹üåŻ¼┤®▀^─ß╚šĀ¢Ż¼ų╣ė┌░óĀ¢╝░└¹üåŻ¼ė╔─Žų┴▒▒ÖM┤®╚÷╣■└Ł╔│─«ĪŻ╣▄Ą└╚½ķL4 330 kmŻ¼ų▒ÅĮ1 219Ī┴1 420 mmŻ¼▌ö┴┐300Ī┴108 m3ĪŻįō╣▄Ą└Į©įOąĶę¬┐╦Ę■╔│─«Ą─Ė▀£žĪó’L╔│ŁhŠ│Ż¼ī”╣▄Ą└╩®╣ż╝╝ąg╠ß│÷┴╦ą┬Ą─╠¶æĪŻ

Ż©4Ż®į┌Į©Ą─┐ńüåĄ├└’üå║Ż╣▄Ą└ĒŚ─┐╩ŪÜWų▐īżŪ¾─▄į┤▀M┐┌Ū■Ą└ČÓį¬╗»Ą─æ┬įąį┼e┤ļĪŻ╣▄Ą└Į©│╔║¾Ż¼īó«aūį░ó╚¹░▌Į«Ą─╠ņ╚╗ÜŌĮø▀^ŽŻ┼DĪó░óĀ¢░═─ßüå║═üåĄ├└’üå║Ż▌ö╦═ų┴ęŌ┤¾└¹─Ž▓┐Ż¼╚╗║¾▌ö═∙ÜWų▐╩ął÷ĪŻķ_▒┘└’║ŻĄžģ^┘Yį┤╩ął÷╩ŪÜWų▐Ė„ć°ČÓ─ĻĄ─┼¼┴”Ż¼Å─21╩└╝o│§Š═ęÄäØ┴╦╝{▓╝┐Ų║═┐ńüåĄ├└’üå║Żā╔ĘN┬Ęė╔Ż¼╝{▓╝┐Ų╣▄Ą└┬ĘŠĆÅ─░ó╚¹░▌Į«│÷░lŻ¼Įø▀^═┴Č·ŲõĪó▒Ż╝ė└¹üåĪó┴_±R─ßüå║═ą┘č└└¹ų┴ŖWĄž└¹ĪŻĮø▀^ČÓ─Ļįu╣└║═ĀÄšōŻ¼ÜW├╦ė┌2013 ─Ļ6į┬ą¹▓╝Ę┼Śē╝{▓╝┐ŲĘĮ░ĖŻ¼øQČ©Į©įO┐ńüåĄ├└’üå║Ż╣▄Ą└ĪŻ┐ńüåĄ├└’üå║Ż╣▄Ą└ķL850 kmŻ¼ų▒ÅĮ1 219 mmŻ¼įOėŗ▌ö┴┐200Ī┴108Ī┴300Ī┴108 m3ĪŻ

Ż©5Ż®ž×Ēn╠ņ╚╗ÜŌ╣▄Ą└Ą─ęÄäØ┬ĘŠĆÅ─ČĒ┴_╦╣▀h¢|│Ū╩ąĘ¹└ŁĄŽ╬ų╦╣═ą┐╦│÷░lŻ¼Įø▀^│»§rŻ¼ūŅĮKĄĮ▀_Ēnć°ĪŻįō╣▄Ą└╚½ķL3 200 kmŻ¼ų▒ÅĮ914 mmŻ¼įOėŗ▌ö┴┐300Ī┴108 m3ĪŻ

Ż©6Ż®ČĒ┴_╦╣Ą─č┼Äņ╠ž©D╣■░═┴_Ę“╦╣┐╦©DĘ¹└ŁĄŽ╬ų╦╣═ą┐╦╣▄Ą└Ż¼ėų├¹╬„▓«└¹üå┴”┴┐╣▄Ą└ĒŚ─┐Ż¼ ╣▄Ą└ŽĄĮy═ŠĮøĄžģ^ī┘ĄžšĖ▀░lģ^Ż¼ę“┤╦Ż¼ąĶę¬╩╣ė├╠ž╩Ō▓─┘|Ą─õō╣▄ĪŻ╣▄Ą└╚½ķL3 200 kmŻ¼ų▒ÅĮ1 420 mmŻ¼▌ö┴┐600Ī┴108 m3Ż¼īóė┌2017─ĻĮ©│╔ĪŻ

Ż©7Ż®ųąŠÆ╣▄Ą└ĒŚ─┐░³└©įŁė═║═╠ņ╚╗ÜŌā╔Śl╣▄Ą└Ż¼▌öė═╣▄Ą└╚½ķL2 400 kmŻ¼▌ö┴┐×ķ2 200Ī┴108 tŻ╗ ▌öÜŌ╣▄Ą└╚½ķL2 500 kmŻ¼▌ö┴┐120Ī┴108 m3ĪŻ─┐Ū░▌öÜŌ╣▄Ą└ęčĮøĮ©│╔═Č«aŻ¼▌öė═╣▄Ą└ęÓ╝┤īó═Č╚ļ▀\ąąĪŻ

Ż©8Ż®░ó└Ł╦╣╝ė╠ņ╚╗ÜŌ╣▄Ą└ĒŚ─┐Ż¼Ųė┌░ó└Ł╦╣╝ė▒▒Ų┬Ż¼ų╣ė┌╝ė─├┤¾░óĀ¢▓«╦■Ż¼╚½ķL2 762 kmŻ¼ų▒ÅĮ1 219 mmŻ¼▌ö┴┐400Ī┴108 m3ĪŻę“╣▄Ą└Įø▀^ā÷═┴Ą╚ŁhŠ│├¶Ėąģ^Ż¼╣╩▀t▀t╬┤Ą├ĄĮ├└ć°š■Ė«Ą─┼·£╩ĪŻ

Ż©9Ż®ę┴└╩©D░═╗∙╦╣╠╣©DėĪČ╚╣▄Ą└Ż¼ėų├¹ėčšx╣▄Ą└Ż¼╚½ķL2 735 kmŻ¼╣▄ÅĮ1 219 mmŻ¼įOėŗ▌ö┴┐550Ī┴108 m3ĪŻ─┐Ū░ę┴└╩©D░═╗∙╦╣╠╣Č╬ęčĮøķ_╣żĮ©įOŻ¼Ą½ė╔ė┌░═╗∙╦╣╠╣║═ėĪČ╚ų«ķgĄ─š■ų╬įŁę“Ż¼░═╗∙╦╣╠╣©DėĪČ╚Č╬─▄ʱūŅĮKīŹ╩®╔ą▓╗├„└╩ĪŻ

3 ųąć°ė═ÜŌ╣▄Ą└Į©įOŪķør

ųąć°╣▄Ą└╣żśIĄ─░lš╣Ż¼Ž╚║¾│÷¼F▀^3éĆĮ©įOĖ▀│▒ĪŻĄ┌1éĆĮ©įOĖ▀│▒į┌20╩└╝o70─Ļ┤·Ż¼░ķļS┤¾æcĪó▀|║ė║═ä┘└¹Ą╚¢|▓┐┤¾ą═ė═╠’Ą─ķ_░lŻ¼ųąć°Į©│╔┴╦▀BĮė¢|▒▒Īó╚A▒▒║═╚A¢|Ąžģ^Ą─¢|▓┐▌öė═╣▄ŠWĪŻĄ┌2 éĆĮ©įOĖ▀│▒į┌20╩└╝o80©D90─Ļ┤·Ż¼░ķļSą┬Į«Īó╦■└’─ŠĪó═┬╣■Īó╦─┤©║═ķLæcĄ╚╬„▓┐ė═ÜŌ╠’Ą─ķ_░lŻ¼ ųąć°į┌╬„▓┐Ąžģ^Į©│╔┴╦▀BĮėė═ÜŌ╠’║═╝ė╣żŲ¾śIĄ─ķL▌öė═ÜŌ╣▄Ą└║═┤©ėÕ▌öÜŌ╣▄ŠWĪŻ─┐Ū░Ż¼ļSų°ųąć°¢|▓┐║═╬„▓┐Ąžģ^ė═ÜŌ╠’Ą─▀Mę╗▓Įķ_░l║═ć°═Ōė═ÜŌ┘Yį┤Ą─ę²▀MŻ¼╠žäe╩Ū╠ņ╚╗ÜŌ╣żśIĄ─┐ņ╦┘░lš╣Ż¼ųąć°ė═ÜŌ╣▄Ą└Į©įO▀M╚ļ┴╦Ą┌3éĆĖ▀│▒Ż¼Ą┌3éĆĮ©įOĖ▀│▒Ą─ųž³cīóć·└@ć°═Ō┘Yį┤ę²▀M║═╠ņ╚╗ÜŌ└¹ė├Ą─┐ņ╦┘░lš╣Č°š╣ķ_ĪŻ

20╩└╝o70─Ļ┤·╦∙Į©╣▄Ą└Ę■ę█─Ļ²gęčĮøĮėĮ³╗“│¼▀^40─ĻŻ¼└Ž²g╗»ć└ųžĪŻī”╬ęć°╣▄Ą└Ą─Ę■ę█─ĻŽ▐Ūķør▀Mąą┤ų┬įĮyėŗŻ¼░┤ššĘ■ę█─Ļ²g10─ĻęįŽ┬Īó10©D20 ─ĻĪó20─Ļęį╔Ž3éĆÖn┤╬ī”╣▄Ą└ÜwŅÉŻ¼ĮY╣¹▒Ē├„Ż║įŁė═╣▄Ą└ęį╔Ž3éĆ─Ļ²gČ╬Ęųäeš╝41%Īó13%Īó46%Ż¼│╔ŲĘė═╣▄Ą└Ęųäeš╝72%Īó20%Īó7%Ż¼Č°╠ņ╚╗ÜŌ╣▄Ą└Ęųäeš╝71%Īó11%Īó17%ĪŻ’@ęŖŻ¼įŁė═╣▄Ą└└Ž²g╗»ūŅ×ķć└ųžŻ¼│╔ŲĘė═╣▄Ą└║═╠ņ╚╗ÜŌ╣▄Ą└Ą─Ūķør╗∙▒ŠŽÓ«öŻ¼Į^┤¾ČÓöĄŻ©70%ęį╔ŽŻ®╩Ū2000─Ļęį║¾ą┬Į©Ą─╣▄Ą└Ż¼Č°╠ņ╚╗ÜŌ╣▄Ą└ųąĘ■ę█─Ļ²g│¼▀^20─ĻĄ─▀@17%Ą─╣▄Ą└ų„ę¬╩Ū┤©ėÕ╣▄ŠWĪŻ

─┐Ū░ųąć°ūį«aĄ─╩»ė═║═╠ņ╚╗ÜŌęčĮø▀h▀h▓╗─▄ØMūŃŽ¹┘MąĶŪ¾Ż¼2012─Ļ╣▓▀M┐┌įŁė═2.7Ī┴108 tŻ¼ī”═Ōę└┤µČ╚▀_ĄĮ56%Ż¼▀M┐┌╠ņ╚╗ÜŌ425Ī┴108 m3Ż¼ī”═Ōę└┤µČ╚▀_ĄĮ29%ĪŻ│÷ė┌ć°╝ę─▄į┤░▓╚½Ą─┐╝æ]Ż¼Į³─ĻüĒęÄäØ┴╦╬„▒▒Īó¢|▒▒Īó╬„─Ž║═║Ż╔Ž4┤¾ė═ÜŌ▀M┐┌═©Ą└Ż©╚ńŽ┬łDŻ®Ż¼▓óų▓ĮĄ├ęįīŹ╩®ĪŻ

╬„▒▒═©Ą└─┐Ū░ų„ę¬ųĖųą╣■įŁė═╣▄Ą└║═ųąüå╠ņ╚╗ÜŌ╣▄Ą└ĪŻ2006─Ļ═Č╚ļ▀\ĀIĄ─ųą╣■įŁė═╣▄Ą└▌ö╦═▀M┐┌Ą─╣■╦_┐╦╦╣╠╣įŁė═Ż¼─Ļ▌ö┴┐1 000Ī┴104 tŻ¼─┐Ū░įō╣▄Ą└Ą─öUĮ©╣ż│╠š²į┌▀MąąŻ¼░ó╦■╠K©D░ó└Ł╔Į┐┌Č╬öUĮ©═Ļ│╔║¾Ż¼╣▄Ą└▌ö┴┐īóį÷ų┴įŁüĒĄ─2▒ČĪŻųąüå╠ņ╚╗ÜŌ╣▄Ą└AĪóBŠĆ▓óąą[5]Ż¼å╬ŠĆ╚½ķL1 833 kmŻ¼ Ęųäeė┌2009─Ļ║═2010─Ļ═Č╚ļ▀\ąąŻ¼╬„Ų═┴Äņ┬³╦╣╠╣║═קŲØäe┐╦╦╣╠╣▀ģŠ│Ż¼┤®įĮקŲØäe┐╦╦╣╠╣ųą▓┐║═╣■╦_┐╦╦╣╠╣─Ž▓┐Ż¼į┌ą┬Į«╗¶Ā¢╣¹╦╣╚ļŠ│Ż¼┼c╬„ÜŌ¢|▌öČ■ŠĆŃĢĮėŻ¼├┐─ĻÅ─═┴Äņ┬³╦╣╠╣ę²▀M300Ī┴108 m3╠ņ╚╗ÜŌĪŻųąüå╠ņ╚╗ÜŌ╣▄Ą└CŠĆė┌2011─ĻĄūķ_╣żĮ©įOŻ¼╚½ķL1 840 kmŻ¼2014─Ļ═Č╚ļ▀\ąąŻ¼įOėŗ▌ö┴┐250Ī┴108 m3Ż¼ØM▌ö║¾Ż¼├┐─Ļ┐╔▌ö╦═550Ī┴108 m3╠ņ╚╗ÜŌĪŻ

¢|▒▒═©Ą└▌ö╦═▀M┐┌ČĒ┴_╦╣įŁė═[6]Ż¼ČĒ┴_╦╣¢|╬„▓«└¹üå©D╠½ŲĮč¾╣▄Ą└Ą┌ę╗ļAČ╬Į©│╔║¾Ż¼ųąć°ą▐Į©┴╦─«║ė©D┤¾æc╣▄Ą└Ż¼├┐─ĻĮė╩šČĒ┴_╦╣įŁė═1 500Ī┴104 tĪŻ─┐Ū░š²į┌╗Iéõą▐Į©─«┤¾Č■ŠĆŻ¼Į©│╔║¾Ż¼¢|▒▒═©Ą└Ą─▀M┐┌─▄┴”īó▀_ĄĮ3 000Ī┴104 tĪŻ

╬„─Ž═©Ą└Ą─ųąŠÆė═ÜŌ╣▄Ą└ė┌2010─Ļķ_╣żĮ©įOŻ¼įŁė═╣▄Ą└╚½ķL2 400 kmŻ¼įOėŗ▌ö┴┐2 200Ī┴104 tŻ¼╠ņ╚╗ÜŌ╣▄Ą└╚½ķL2 500 kmŻ¼įOėŗ▌ö┴┐120Ī┴108 m3ĪŻ2013─Ļ▌öė═╣▄Ą└ęčĮ©│╔═Č«aĪŻųąŠÆįŁė═╣▄Ą└▓╗āH┐╔ęįŠÅĮŌįŲ─ŽĄžģ^╩»ė═┘Yį┤ŠoÅłĄ─Šų├µŻ¼Č°ŪęüĒūįųą¢|║═ĘŪų▐Ą─╩»ė═Ż¼Å─ėĪČ╚č¾▀\ų┴ŠÆĄķ▌ö╦═╔Ž░ČŻ¼į┘═©▀^▌öė═╣▄Ą└ĮøŠÆĄķ┬³Ą┬└š▀\ų┴įŲ─ŽĄ─╚¹ÉĪó└ź├„ĪŻŲõ┬ĘÅĮ▒╚░┤é„ĮyĘĮ╩Į═©▀^ėĪČ╚č¾īóįŁė═▀\Ąųš┐ĮŁĄ─┬ĘŠĆČ╠1 200 kmŻ¼Č°Ūę£p▌p┴╦╬ęć°╩»ė═Ī░╔·├³ŠĆĪ▒▀^Č╚╝»ųąė┌±R┴∙╝ū║ŻŹ{Ą─ē║┴”ĪŻ

¢|─Ž═©Ą└╩Ū║Ż╔Ž▀\▌ö═©Ą└Ż¼╩ŪūŅųžę¬Ą──▄į┤▀M┐┌═©Ą└ĪŻ2011─ĻęįŪ░Ż¼į┌╬ęć°├┐─Ļ╝s2Ī┴108 tĄ─▀M┐┌įŁė═ųąŻ¼ų╗ėą╝s2 000Ī┴104 t═©▀^ųą╣■įŁė═╣▄Ą└║═ųąČĒ╗▄ćė═╣▐▀\═∙ųąć°Ż¼Ųõ╦¹╚½▓┐═©▀^±R┴∙╝ū║ŻŹ{┤¼▀\ĄĮųąć°Ż¼╩»ė═░▓╚½Ą─Š▐┤¾’LļU¤oĢr▓╗į┌ĪŻ

─┐Ū░¢|▒▒Īó╬„▒▒Īó╬„─Žė═ÜŌ▀M┐┌═©Ą└╗∙▒ŠĮ©┴ó[7]Ż¼ųą╣■ĪóųąČĒ║═ųąŠÆ╣▄Ą└Ą─┐é▀\┴”īó▀_8 000Ī┴104 tĪŻČĒ┴_╦╣╩»ė═╣½╦Šę▓═¼ęŌīó▓┐Ęų╬„╬„▓«└¹üåįŁė═│÷┐┌Įoųąć°Ż¼▀@▓┐ĘųįŁė═īó═©▀^╬„▒▒═©Ą└═Ļ│╔▌ö╦═ĪŻę“┤╦Ż¼Į±║¾ÄūéĆæ┬į═©Ą└īóĢ■░lō]įĮüĒįĮųžę¬Ą──▄į┤▀M┐┌▒ŻšŽū„ė├ĪŻ

4 ĮYšō

Ż©1Ż®ė═ÜŌ╣▄Ą└Į©įO┼cė═ÜŌ┘Yį┤Ą─Ęų▓╝║═╔·«a├▄▓╗┐╔ĘųŻ¼Å─Ąž└Ē╬╗ų├┐┤Ż¼ė═ÜŌ┘Yį┤╝»ųąĘų▓╝Ą─ģ^ė“ėąųą¢|ĪóŪ░╠K┬ōĪó▒▒├└Ą─░ó└Ł╦╣╝ėĪó─Ž├└Ą─╬»ā╚╚└ŁĄ╚Ąžģ^Ż¼Ųõųąųą¢|╝░Ū░╠K┬ōĄžģ^Ė³╩Ūš╝ėą╚½Ū“ė═ÜŌ▓žĄ─70%ęį╔ŽÅ─▀@ą®Ąžģ^Ž“═Ō░l╔óĄ─╣▄Ą└ę▓š╝ō■ų°╣▄Ą└Į©įOĄ─ų„┴„ĪŻ

Ż©2Ż®öMĮ©║═į┌Į©╣▄Ą└═ŠĮøĄžģ^Ą─Ąž┘|Śl╝■ĪóŁhŠ│Śl╝■Ą╚Ė³ČÓśėĪóĖ³É║┴ėŻ¼ī”╣▄Ą└╩®╣ż╝╝ąg╠ß│÷Ė³Ė▀Ą─ę¬Ū¾ĪŻ

Ż©3Ż®ļSų°ą┬┼dĮøØ·¾w─▄į┤ąĶŪ¾Ą─▓╗öÓį÷ķLŻ¼ ─▄į┤░▓╚½įĮüĒįĮ╩▄ĄĮĖ„ć°Ą─ųžęĢŻ¼ę╗ą®┐ńć°╣▄Ą└½@Ą├┴╦æ┬įąįĄ─ųžę¬Ąž╬╗Ż¼ę▓īó▀Mę╗▓Į┤┘▀Mė═ÜŌ╣▄Ą└Ą─░lš╣ĪŻ©Ź

ģó┐╝╬─½IŻ║

[1] BP. BP Statistical review of world energy 2013 [EB/OL]. 2013-06-12 [2014-01-20]. www.bp.com/ statisticalreview.

[2] Rita Tubb, P&GJĪ»s 2014 Worldwide Construction Report[J].Pipeline & Gas Journal,2014,241(1):1-6.

[3]╦╬░¼┴߯¼┴║╣Ō┤©Ż¼═§╬─ę½.╩└Įńė═ÜŌ╣▄Ą└¼FĀŅ┼c░lš╣┌ģä▌[J].ė═ÜŌā”▀\Ż¼2005Ż¼24Ż©10Ż®Ż║1-6.

[4]Ž─┴x╔Ų.ųąČĒ╩»ė═╠ņ╚╗ÜŌ╣▄Ą└Į©įOĄ─¼FĀŅĪóäėę“║═Ū░Š░[J].«ö┤·╩»ė═╩»╗»Ż¼2007Ż¼15Ż©5Ż®Ż║11-14.

[5]░ūśÕ.ųąć°▀M┐┌╣▄▌ö╠ņ╚╗ÜŌĄ─ĄžŠēā×ä▌[J].╠ņ╚╗ÜŌ╝╝ągŻ¼2007Ż¼1Ż©1Ż®Ż║12-15.

[6]į└ąĪ╬─Ż¼ģŪ║Ų¾▐Ż¼ąņ╦┤╚A.ųąüå│÷┐┌╠ņ╚╗ÜŌ╣▄Ą└Į©įOęÄäØ╝░ī”ųąć°ę²▀M╠ņ╚╗ÜŌ┘Yį┤Ą─ė░Ēæ[J].╩»ė═ęÄäØįOėŗŻ¼ 2010Ż¼21Ż©2Ż®Ż║9-11Ż¼15.

[7] ĘČ╚A▄ŖŻ¼═§ųą╝t. üåų▐ė═ÜŌ╣▄Ą└Į©įOĄ─╠ž³c╝░░lš╣┌ģä▌[J].╩»ė═╣ż│╠Į©įOŻ¼2010Ż¼36Ż©5Ż®Ż║6-9.

ū„š▀║åĮķŻ║═§╝tŠšŻ¼Ė▀╝ē╣ż│╠ĤŻ¼1973─Ļ╔·Ż¼2000─Ļ┤T╩┐«ģśIė┌ųąć°╩»ė═┤¾īW╗»╣ż▀^│╠ÖCąĄīŻśIŻ¼¼Fų„ę¬Å─╩┬ķL▌öė═ÜŌ╣▄Ą└┐Ų╝╝ą┼ŽóĖ·█Ö╝╝ągĘĮŽ“Ą─蹊┐╣żū„ĪŻ

ļŖįÆŻ║0316-2176824Ż╗EmailŻ║kjwhj@petrochina. com.cn

Ż©▐DūįĪČė═ÜŌā”▀\ĪĘ2015─ĻĄ┌1Ų┌Ż¼▒Š┐»┬įėąūāäėŻ®

ĪČ╣▄Ą└▒ŻūoĪĘ2015─ĻĄ┌2Ų┌Ż©┐éĄ┌21Ų┌Ż®

╔ŽŲ¬Ż║

Ž┬Ų¬Ż║

Ė╩╣½ŠW░▓éõ 62010202003034╠¢

Ė╩╣½ŠW░▓éõ 62010202003034╠¢